Ціна полісилікону опустилася нижче 200 юанів/кг, і, без сумніву, він увійшов до каналу вниз.

У березні замовлення виробників модулів були повними, а встановлена потужність модулів все ще незначно зросте в квітні, а встановлена потужність почне прискорюватися протягом року.

Що стосується галузевої ланцюга, то дефіцит кварцового піску з високою чистотою продовжує посилюватися, і ціна продовжує зростати, а верхівка непередбачувана. Після зниження цін на кремнієві матеріали провідні кремнієві вафельні та тигельні компанії все ще є найбільшими бенефіціарами ланцюга фотоелектричних галузей цього року.

Ціни на кремнієві матеріали та вафлі кремнію продовжують відхиляти одночасне прискорення торгів на стороні компонентів

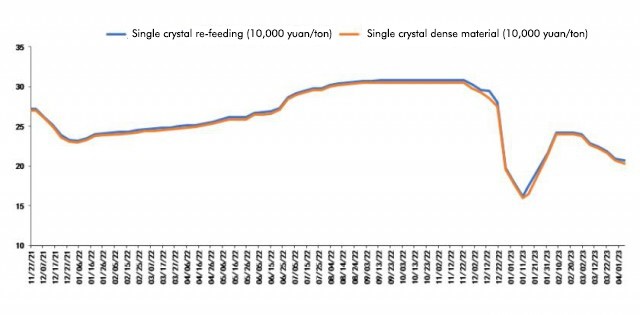

Згідно з останньою цитатою полісилікону шанхайською кольоровою мережею 6 квітня, середня ціна повторного годування полісилікону становить 206,5 юаня/кг; Середня ціна щільного матеріалу полісилікону становить 202,5 юан/кг. Цей раунд зниження цін на полісилікону розпочався на початку лютого і продовжує знижуватися з тих пір. Сьогодні ціна полісиліконового щільного матеріалу вперше офіційно опустилася нижче позначки 200 юанів/тонн.

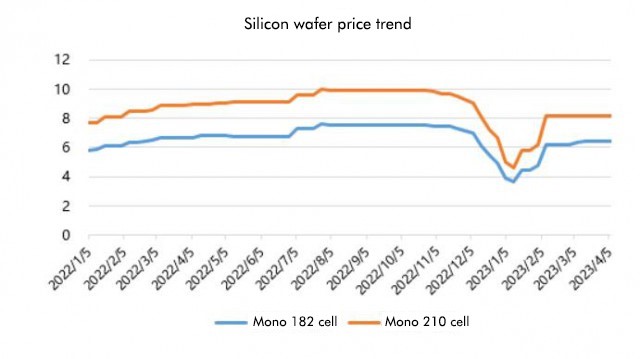

Дивлячись на ситуацію кремнієвих вафель, ціна кремнієвих вафель нещодавно змінилася, що відрізняється від ціни кремнієвих матеріалів.

Дивлячись на ситуацію кремнієвих вафель, ціна кремнієвих вафель нещодавно змінилася, що відрізняється від ціни кремнієвих матеріалів.

Сьогодні відділення кремнієвої промисловості оголосило про останні ціни на вафлі кремнію, середня ціна 182 мм/150 мкм становить 6,4 юаня/штук, а середня ціна 210 мм/150 мкм становить 8,2 юан/штук, що є такою ж, як і цитата минулого тижня. Причина, пояснена відділенням кремнієвої промисловості, полягає в тому, що пропозиція кремнієвих вафель є тісною, і з точки зору попиту, темпи зростання акумуляторів N-типу сповільнилися через проблеми налагодження виробничої лінії.

Тому, згідно з останнім прогресом цитат, кремнієві матеріали офіційно увійшли до низхідного каналу. Встановлені дані про потужність з січня по лютий цього року значно перевищили очікування, щорічно зростає на 87,6%. У традиційному міжсезоння першої чверті це не було повільно. Мало того, що це не було повільно, він також потрапив у рекорд. Можна сказати, що він добре почав. Тепер, коли він увійшов у квітень, оскільки ціна кремнієвих матеріалів продовжує падати, поставки компонентів вниз за течією та встановлення термінальних установок, очевидно, почали прискорюватися.

З боку компонентів, внутрішні торги в березні склали близько 31,6 ГВт, що на місяць на місяць на 2,5 ГВт. Сукупні торги за перші три місяці склали 63,2 ГВт, накопичувальне збільшення приблизно на 30 ГВт у річному обчисленні. %, розуміється, що основні виробничі потужності провідних компаній повністю використовувались з березня, а графік виробництва чотирьох провідних компонентів, Longi, JA Solar, Trina та Jinko, незначно зросте.

З боку компонентів, внутрішні торги в березні склали близько 31,6 ГВт, що на місяць на місяць на 2,5 ГВт. Сукупні торги за перші три місяці склали 63,2 ГВт, накопичувальне збільшення приблизно на 30 ГВт у річному обчисленні. %, розуміється, що основні виробничі потужності провідних компаній повністю використовувались з березня, а графік виробництва чотирьох провідних компонентів, Longi, JA Solar, Trina та Jinko, незначно зросте.

Тому дослідження Цзянчжі вважає, що в основному поки що тенденція галузі відповідає прогнозам, і цього разу ціна кремнієвих матеріалів впала нижче 200 юанів/кг, що також означає, що його тенденція вниз не зупиняється. Навіть якщо деякі компанії сподіваються підвищити ціни, це також складніше, оскільки інвентар також відносно великий. Окрім провідних полісиліконових заводів, є також багато гравців пізнього вступу. У поєднанні з очікуванням масштабного розширення у другій половині року, полісиліконові фабрики нижче за течією можуть не прийняти це, якщо вони хочуть підвищити ціни.

Прибуток, випущений кремнієвими матеріалами,Чи його їдять кремнієві вафлі та тиглі?

У 2022 році нова встановлена ємність фотоелектрики в Китаї становитиме 87,41 ГВт. За підрахунками, нова встановлена потужність фотоелектрики в Китаї буде оптимістично оцінена в 130 ГВт цього року, зі швидкістю зростання майже 50%.

Потім, в процесі зниження ціни на кремнієві матеріали та поступово вивільнення прибутку, як прибути прибуток, і чи будуть вони повністю з'їсти кремнієві вафлі та тиглі?

Дослідження Цзяньці вважає, що, на відміну від минулорічного прогнозування того, що кремнієві матеріали будуть надходити до модулів та клітин після зниження цін, цього року з постійним збільшенням дефіциту кварцового піску, кожен приділяв більше уваги кремнієвому вафельному ланцюгу, тому кремнію, тому кремнію, тому кремнію, тому кремнію Цього року вафлі, тигель та кварцовий пісок з високою чистотою стали основними сегментами фотоелектричної промисловості.

Дефіцит кварцового піску з високою чистотою продовжує посилюватися, тому ціна також зростає. Кажуть, що найвища ціна зросла до 180 000/тонн, але вона все ще зростає, і вона може піднятися до 240 000/тонн до кінця квітня. Не можу зупинитися.

Аналогічно минулого року кремнієвий матеріал, коли ціна кварцового піску в цьому році дико зростає, і немає кінця, то, природно, буде чудова рушійна сила для кремнієвих вафель та тигельних компаній для підвищення цін протягом дефіциту, тому навіть Якщо всі їх з'їдають, прибутку буде недостатньо, але в ситуації, коли ціна піску середнього та внутрішнього шару продовжує зростати, найбільш корисні - це все ще кремнієві вафлі та тиглі

Звичайно, це повинно бути структурним. Наприклад, зі збільшенням цін на високу чистоту піску та тиглі для компаній з вафельними пластинами другого та третього рівня, їхні несиконові витрати будуть різко зростати, що ускладнює конкуренцію з найкращими гравцями.

Однак, крім кремнієвих матеріалів та кремнієвих вафель, клітини та модулі в основному галузевому ланцюзі також отримають користь від зниження цін на кремнієві матеріали, але переваги можуть бути не такими великими, як очікувалося раніше.

Для компаній -компонентів, хоча поточна ціна становить близько 1,7 юаня/Вт, вона може повністю сприяти встановленню внутрішніх та зарубіжних країн, а вартість також зменшиться зі зниженням цін на кремнієві матеріали. Однак важко сказати, наскільки висока ціна кварцового піску з високою чистотою може піднятися. , настільки важливий прибуток, як і раніше буде висмоктуватися тигельними та провідними компаніями з вафельних кремнію.

Час посади: 10-2023 квітня